Assurance auto au tiers : de quoi parle-t-on exactement ?

L’assurance au tiers est la formule minimale obligatoire pour pouvoir circuler sur la voie publique en France. Elle couvre uniquement les dommages que vous causez aux autres avec votre véhicule, pas les vôtres.

Concrètement, si vous êtes responsable d’un accident :

- Les dégâts matériels sur le véhicule de l’autre conducteur sont pris en charge.

- Les dégâts corporels subis par les autres (piétons, passagers, autres conducteurs) sont indemnisés.

- Vos propres dommages matériels (votre voiture) ne sont pas couverts.

- Vos propres blessures ne sont prises en charge que dans certains cas et via certaines garanties optionnelles (garantie du conducteur, par exemple).

L’assurance au tiers, c’est donc le strict minimum légal : la responsabilité civile automobile. Tout le reste (incendie, vol, bris de glace, dommages tous accidents…) est à ajouter en option ou à retrouver dans des formules supérieures, comme l’assurance tous risques.

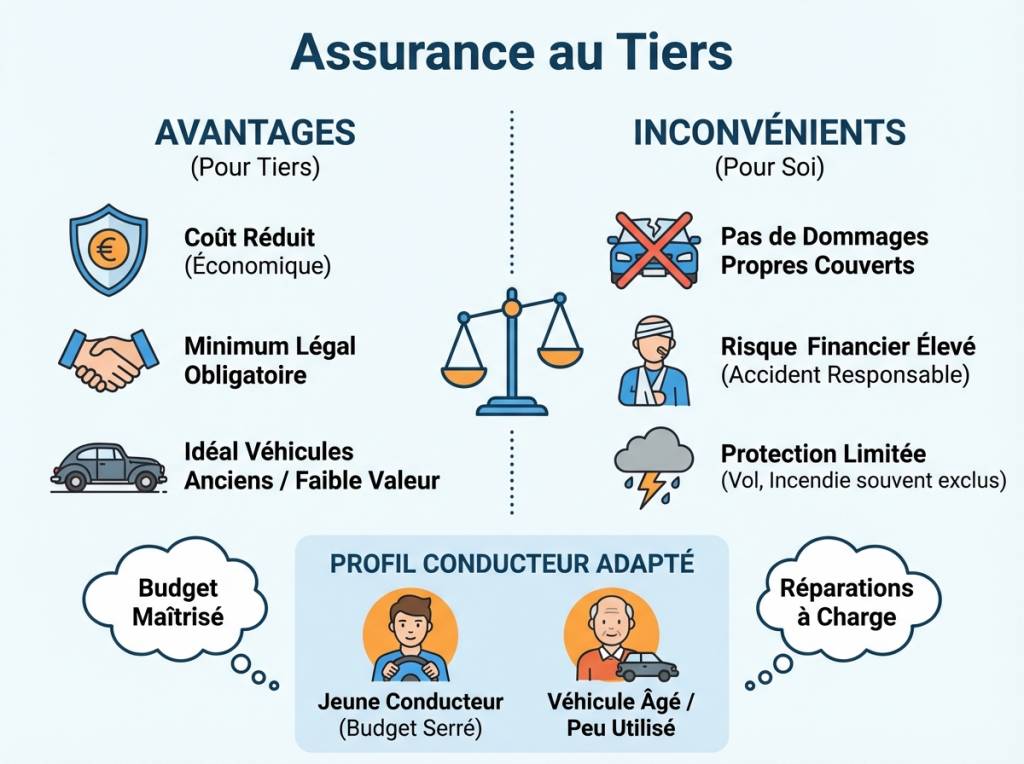

Les principaux avantages de l’assurance auto au tiers

Pourquoi autant d’automobilistes choisissent-ils encore une formule au tiers ? Principalement pour trois raisons : le prix, l’adaptation à certains profils et la liberté de choix.

Un tarif souvent beaucoup plus bas

L’argument numéro 1, c’est le budget. Une assurance au tiers est, en moyenne, la formule la moins chère du marché.

Pourquoi ? Parce que l’assureur ne couvre que les dommages causés aux autres. Moins de garanties, moins de risques à sa charge, donc une prime plus basse.

À garanties égales (même conducteur, même véhicule, même usage), l’écart entre un contrat au tiers et un contrat tous risques peut facilement atteindre plusieurs centaines d’euros par an. Pour un jeune conducteur, l’économie peut même être encore plus marquée.

Exemple concret : un étudiant qui vient d’acheter une petite citadine d’occasion à 3 000 €. En tous risques, la prime annuelle peut parfois approcher, voire dépasser, la valeur du véhicule sur 2 ans. Au tiers, le coût devient plus raisonnable, tout en restant conforme aux obligations légales.

Une solution logique pour les voitures de faible valeur

Plus un véhicule est ancien et décoté, moins il est intéressant de le surassurer. Payer une couverture tous risques très complète pour une voiture qui vaut 1 500 ou 2 000 €, cela n’a souvent pas de sens économique.

Avec l’assurance au tiers, vous acceptez l’idée suivante : en cas d’accident responsable, vous ne serez pas indemnisé pour les dégâts sur votre propre véhicule. Si celui-ci a déjà beaucoup de kilomètres au compteur ou s’il est peu coté à l’Argus, cette prise de risque peut être tout à fait rationnelle.

C’est ce que font de nombreux conducteurs qui gardent une « deuxième voiture » pour de petits trajets (trajet domicile–gare, courses, etc.). Ils préfèrent réduire leur budget assurance, quitte à assumer eux-mêmes les réparations en cas de sinistre.

Une base modulable avec des garanties optionnelles

Au tiers ne veut pas dire « nu ». Entre le simple tiers et le tous risques, il existe une multitude de formules intermédiaires : on parle souvent de « tiers étendu » ou de « tiers + ».

Vous pouvez par exemple ajouter :

- La garantie bris de glace.

- La garantie vol.

- La garantie incendie.

- La garantie catastrophes naturelles/technologiques.

- La garantie accessoires (autoradio, GPS intégré, etc.).

- Une garantie conducteur renforcée pour vos propres blessures.

Ces options vous permettent de personnaliser votre couverture selon vos besoins réels, tout en restant moins cher qu’un contrat tous risques classique dans de nombreux cas.

Les inconvénients à ne pas sous-estimer

Face au prix attractif, il est tentant de s’arrêter là. C’est pourtant là que les mauvaises surprises arrivent : l’assurance au tiers laisse de nombreux risques à votre charge. Avant de signer, il est indispensable de bien mesurer ce que vous acceptez de ne pas couvrir.

Aucun remboursement pour les dégâts sur votre véhicule (ou presque)

C’est le point central. En cas d’accident responsable, ou sans tiers identifié (accrochage sur un parking, par exemple), les dommages sur votre voiture ne seront pas pris en charge. Vous devrez :

- Soit financer les réparations vous-même.

- Soit renoncer à faire réparer si le coût est trop élevé.

- Soit, dans les cas graves, remplacer le véhicule à vos frais.

Imaginez que vous faites une sortie de route sur chaussée mouillée et que votre véhicule est déclaré économiquement irréparable : avec une assurance au tiers simple, vous repartez de zéro sans aucune indemnisation, alors même que vous n’avez pas enfreint le Code de la route de façon flagrante (pas d’alcool, pas d’excès de vitesse majeur, etc.).

Une protection souvent insuffisante pour le conducteur lui-même

Beaucoup d’assurés découvrent trop tard que leur propre protection corporelle est limitée. L’assurance au tiers protège très bien les victimes (les autres), mais le conducteur responsable est souvent le moins bien couvert.

Si vous êtes blessé dans un accident dont vous êtes responsable, la prise en charge de vos frais médicaux et de vos préjudices (incapacité, séquelles, perte de revenus…) dépendra de la présence ou non d’une garantie du conducteur, et de son plafond d’indemnisation.

Une garantie conducteur minimale, plafonnée à quelques dizaines de milliers d’euros, peut être très insuffisante en cas de blessures graves. Or, les formules au tiers d’entrée de gamme ne sont pas toujours généreuses sur ce point, sauf ajout spécifique.

Des lacunes en cas de vol, d’incendie ou de dégradations

Dans sa version la plus basique, l’assurance au tiers ne couvre pas :

- Le vol du véhicule.

- La tentative de vol avec dégradations.

- L’incendie (d’origine accidentelle ou criminelle).

- Les actes de vandalisme (rayures, rétroviseur arraché, etc.).

Si vous stationnez dans la rue dans une grande ville, ou si votre véhicule est fréquemment garé dans des parkings publics, ces risques ne sont pas théoriques. Là encore, il existe des options (tiers + vol/incendie), mais elles augmentent le coût global du contrat.

Pour quels profils de conducteurs l’assurance au tiers est-elle adaptée ?

L’assurance au tiers n’est ni « bonne » ni « mauvaise » en soi. Elle est plus ou moins adaptée selon votre situation personnelle, la valeur de votre véhicule, votre profil de conducteur et votre tolérance au risque financier.

Les petits budgets et les conducteurs en situation financière fragile

Si votre priorité absolue est de réduire au maximum votre prime d’assurance, le tiers est souvent la seule solution réaliste. C’est notamment le cas :

- Des jeunes conducteurs avec peu de moyens.

- Des personnes en contrat précaire ou au chômage.

- Des conducteurs malussés ou résiliés par leur assureur, qui se retrouvent avec des primes très élevées.

Dans ce cas, l’objectif est simple : rester en règle (assurance obligatoire) sans mettre en péril votre budget mensuel. Cela suppose d’accepter une part de risque : si un gros sinistre survient, vous n’aurez peut-être pas les moyens de réparer ou de remplacer votre voiture rapidement.

Les propriétaires de véhicules anciens ou faiblement cotés

Plus le véhicule est ancien, plus le tiers devient logique. Au bout de quelques années, l’indemnisation maximale en cas de sinistre tous risques (basée sur la valeur de remplacement à dire d’expert) peut devenir très faible. Payer une prime élevée pour un remboursement de quelques centaines ou milliers d’euros n’est pas forcément judicieux.

On considère souvent qu’à partir d’un certain seuil (valeur de revente faible, ou coût d’assurance tous risques représentant une part trop importante de cette valeur), il est raisonnable de basculer au tiers. L’important est de faire un calcul concret plutôt que de suivre une règle « magique » du type « à 10 ans, on passe au tiers », qui ne tient pas compte du modèle ni de l’usage.

Les conducteurs qui roulent peu et dans un environnement perçu comme peu risqué

Si vous ne prenez votre voiture qu’occasionnellement, pour de courts trajets, dans une zone peu accidentogène et peu exposée au vol, vous pouvez estimer que le risque d’un gros sinistre est limité.

C’est souvent le cas :

- Des retraités qui ne roulent qu’en journée, sur des routes peu fréquentées.

- Des automobilistes qui laissent leur véhicule dans un garage fermé la plupart du temps.

- Des personnes ayant un second véhicule récent, mieux assuré, et réservant la vieille voiture aux petits trajets utilitaires.

Attention toutefois : faible kilométrage ne veut pas dire risque zéro. Un seul accident responsable peut suffire à immobiliser définitivement un véhicule peu assuré si vous n’avez pas la capacité financière de le réparer.

Pour quels profils vaut-il mieux éviter l’assurance au tiers ?

À l’inverse, certaines situations se prêtent mal à une simple formule au tiers. Dans ces cas-là, il est souvent plus prudent (et parfois plus économique à long terme) d’opter pour une couverture plus large.

Les conducteurs avec un véhicule récent ou de forte valeur

Si vous venez d’acheter une voiture neuve ou récente, ou si votre véhicule a encore une valeur importante sur le marché de l’occasion, une formule tous risques ou au moins très renforcée est presque indispensable.

Un accident responsable sur une voiture à 20 000 €, sans couverture dommages, peut avoir des conséquences financières considérables. On ne parle plus seulement d’une gêne au quotidien, mais parfois de l’impossibilité de remplacer le véhicule sans recourir à un crédit.

La même logique s’applique si vous avez encore un crédit auto en cours : perdre un véhicule quasiment neuf tout en continuant à rembourser l’emprunt est une situation très difficile. Les banques exigent d’ailleurs souvent une assurance plus complète pendant la durée du financement.

Les gros rouleurs et les usagers de l’autoroute

Plus vous roulez, plus vous multipliez les occasions de sinistre, même en étant prudent. Les trajets quotidiens domicile–travail, les longs trajets sur autoroute, les déplacements professionnels réguliers augmentent statistiquement la probabilité d’un accident.

Dans ce contexte, limiter sa couverture au strict tiers peut être un pari risqué. Un seul accident responsable peut suffire à rendre le choix très coûteux au final, surtout si le véhicule a une valeur significative.

Les familles et les conducteurs pour qui la voiture est indispensable

Si votre véhicule est votre seul moyen de transport pour :

- Aller travailler.

- Accompagner les enfants à l’école.

- Gérer toutes les tâches du quotidien (courses, rendez-vous médicaux, etc.).

alors une immobilisation longue ou définitive peut avoir un impact direct sur votre vie professionnelle et familiale.

Dans ces situations, il est souvent préférable de sécuriser au maximum votre capacité à remettre un véhicule sur la route rapidement après un sinistre, même si cela coûte plus cher chaque année en prime d’assurance.

Comment choisir en pratique : les bonnes questions à se poser

Pour savoir si l’assurance au tiers est adaptée à votre profil, posez-vous quelques questions simples, mais essentielles :

- Quelle est la valeur réelle de mon véhicule aujourd’hui ? (regardez les annonces de modèles similaires).

- Combien me coûterait un remplacement en cas de destruction totale, sans aucune indemnisation ?

- Quelle part de mon budget mensuel ou annuel suis-je prêt à consacrer à l’assurance ?

- Mon véhicule est-il garé dans un endroit sécurisé ou exposé au vol et au vandalisme ?

- Combien de kilomètres je parcours par an, et sur quel type de routes ?

- Ai-je une épargne de précaution capable d’absorber un coup dur (réparations, achat d’un autre véhicule) ?

En fonction de vos réponses, vous verrez si le tiers simple est cohérent, si un tiers étendu est préférable, ou si un tous risques reste le meilleur compromis malgré son coût.

Les erreurs fréquentes à éviter avec l’assurance au tiers

Dernier point important : certains comportements conduisent à se retrouver mal protégé, voire en infraction, sans s’en rendre compte.

- Changer de véhicule sans prévenir l’assureur : votre contrat est lié à un modèle précis. Si vous changez de voiture et restez assuré « au tiers », il faut mettre à jour le contrat, sous peine de mauvaises surprises en cas de sinistre.

- Oublier de vérifier les plafonds de garantie du conducteur : une garantie à 100 000 € peut paraître élevée, mais en cas de handicap lourd, ce montant est vite atteint. Demandez à votre assureur les détails et, si besoin, renforcez cette protection.

- Supposer que tout est couvert « parce que c’est obligatoire » : l’obligation légale porte uniquement sur la responsabilité civile, pas sur vos propres dommages ni sur votre confort financier.

- Ne jamais réévaluer votre contrat : un véhicule neuf mérite souvent un tous risques. Dix ans plus tard, ce n’est peut-être plus nécessaire. À l’inverse, une voiture d’occasion achetée récemment peut justifier de passer du tiers au tous risques pendant quelques années.

Les actions concrètes à entreprendre avant de choisir une assurance au tiers

Pour faire un choix éclairé et adapté à votre profil, voici un plan d’action simple :

- Évaluer la valeur actuelle de votre véhicule (annonces, Argus, cote en ligne).

- Comparer le montant de la prime entre :

- une formule tiers simple,

- une formule tiers étendu (avec au moins vol/incendie/bris de glace),

- une formule tous risques.

- Demander précisément :

- les plafonds de la garantie du conducteur,

- les franchises applicables,

- les exclusions majeures (alcool, stupéfiants, prêt du volant, etc.).

- Analyser vos besoins réels :

- kilométrage annuel,

- zones de stationnement,

- importance de la voiture dans votre quotidien.

- Adapter votre contrat :

- en ajoutant des options ciblées si vous restez au tiers,

- ou en passant temporairement à une formule plus protectrice si votre situation change (nouvelle voiture, nouveau travail, déménagement, etc.).

L’assurance au tiers peut être un excellent choix pour certains conducteurs et une très mauvaise idée pour d’autres. Tout dépend de votre véhicule, de votre budget et surtout de votre capacité à encaisser financièrement un accident responsable sans aide de votre assureur pour vos propres dommages. L’essentiel est de ne pas choisir « au hasard » ou uniquement au prix, mais en pleine connaissance de cause.